13 марта 2018, 14:15

13 марта 2018, 15:15

13 марта 2018, 16:15

13 марта 2018, 17:15

13 марта 2018, 18:15

13 марта 2018, 19:15

13 марта 2018, 20:15

13 марта 2018, 21:15

13 марта 2018, 22:15

13 марта 2018, 23:15

14 марта 2018, 00:15

Кризис доткомов 2.0: интернет-пузырь возвращается

История, однозначно, любит делать повторяться, но даже эти повторы никогда не бывают одинаковыми. Это в первую очередь относится к финансовому рынку. Линии в графиках в различное время могут совпадать, но это не более чем схожесть рисунка.

Москва, 13 марта - "Вести.Экономика" История, однозначно, любит делать повторяться, но даже эти повторы никогда не бывают одинаковыми. Это в первую очередь относится к финансовому рынку. Линии в графиках в различное время могут совпадать, но это не более чем схожесть рисунка.

Однако, когда дело касается аналитических показателей, стандартных отклонений, расширений и т.д., но в данном случае речь о другом.

Инвестирование в связанные с интернетом компании, вероятно, всегда будет ассоциироваться с эпохой ∎дотком∎ и ее печальным завершением. Тем не менее, сегодня на волне чрезвычайно продолжительного бычьего рынка акции интернет-компаний демонстрируют одни из лучших показателей на Уолл-стрит.

∎Нынешнее технологическое ралли, возможно, является величайшим и уникальным в инвестиционной истории∎, - считает стратег INTL FCStone Винсент Делюард.

∎Нынешнее технологическое ралли, возможно, является величайшим и уникальным в инвестиционной истории∎, - считает стратег INTL FCStone Винсент Делюард.

Согласно его данным, MSCI World Technology Index добавил $5,7 трлн рыночной капитализации с февраля 2009 г. Десять лет назад весь сектор не превышал $1,5 трлн.

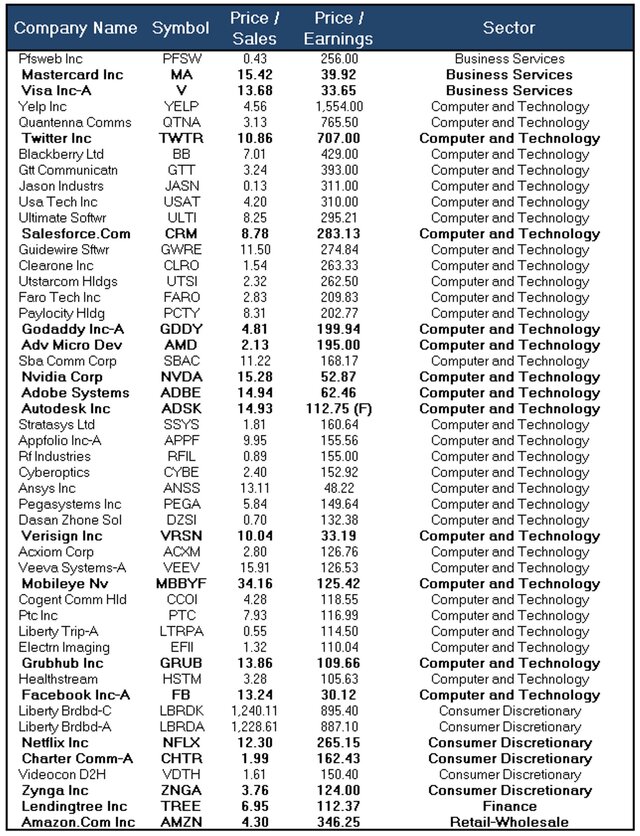

С фундаментальной точки зрения существует различие между нынешним и прошлым ∎бумом доткомов∎. В 1999 г. интернет-компании были обособленной группой и мало кто из них в реальности зарабатывал деньги.

В 2018 г. трудно найти серьезные различия между интернет и любой другой компанией. Более того, такие известные гиганты, как Apple и Amazon перестали даже классифицироваться как ∎технологические∎, а больше считаются как ∎потребительские∎ компании.

Тем не менее, инвесторы в очередной раз платят чрезмерно высокие цены за компании, которые получают очень небольшую или вообще никакую прибыль.

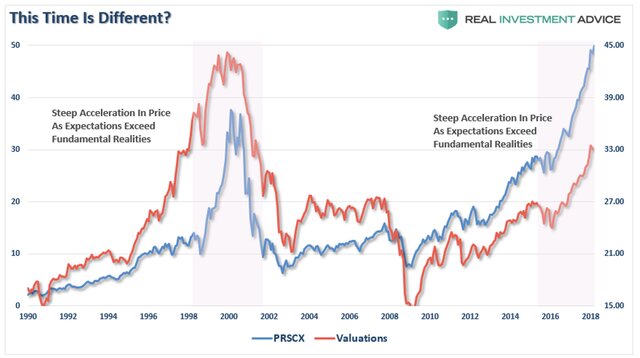

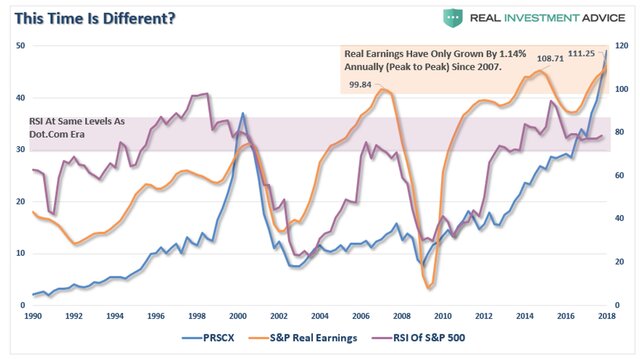

Нынешнюю ситуацию красноречиво характеризует два важных показателя:

Нынешнюю ситуацию красноречиво характеризует два важных показателя:

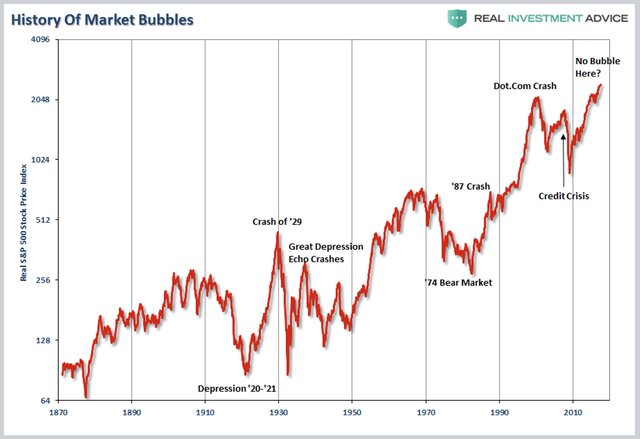

Верите ли вы в существование пузыря в технологических акциях или на рынке - на самом деле, не важно. Есть много аргументов как ∎за∎, так и ∎против∎.

На пике каждого прошлого бычьего рынка никто не говорил, что крах неизбежен. Как раз наоборот, рыночные аналитики вели войну со всеми сомневающимися в том, что ∎акции достигли постоянного высокого уровня∎ или что ∎наступил новый вековой бычий рынок∎.

На пике каждого прошлого бычьего рынка никто не говорил, что крах неизбежен. Как раз наоборот, рыночные аналитики вели войну со всеми сомневающимися в том, что ∎акции достигли постоянного высокого уровня∎ или что ∎наступил новый вековой бычий рынок∎.

Однако в итоге что-то неожиданное, неизвестное или просто ранее отвергнутое крушило инвесторов. Вот почему утверждение, что ∎на этот раз не так, как в прошлый раз∎ неуместно.

Люди уже не инвестируют, чтобы стать ∎акционером∎ публичной компании. Причудливая концепция ∎оценки∎ умерла с приходом массового инвестирования в 1990-х г., когда открыло двери ∎казино Уолл-стрит∎.

Люди уже не инвестируют, чтобы стать ∎акционером∎ публичной компании. Причудливая концепция ∎оценки∎ умерла с приходом массового инвестирования в 1990-х г., когда открыло двери ∎казино Уолл-стрит∎.

Сегодня инвесторы думают только о спекуляции ∎электронно торгуемых кусочков бумаги∎ в надежде, что со временем их стоимость увеличится.

Проблема, конечно, в том, что им никогда не говорят, когда ∎продавать∎, чтобы поймать это увеличение стоимости, что является самым важным аспектом инвестиционного процесса. Вместо этого люди продолжают ∎делать ставки∎ и в итоге проигрывают.

Проблема, конечно, в том, что им никогда не говорят, когда ∎продавать∎, чтобы поймать это увеличение стоимости, что является самым важным аспектом инвестиционного процесса. Вместо этого люди продолжают ∎делать ставки∎ и в итоге проигрывают.

Сейчас ∎бычий сценарий∎ все еще популярен на рынке. СМИ продолжают ругать всех тех, кто осмеливаются указывать на реальные риски. Но истина в том, что ∎на этот раз все действительно по-другому∎.

Когда катастрофа в итоге наступит, приведшие к ней причины будут иными, чем в прошлом, но результат останется тем же.

Однако, когда дело касается аналитических показателей, стандартных отклонений, расширений и т.д., но в данном случае речь о другом.

Инвестирование в связанные с интернетом компании, вероятно, всегда будет ассоциироваться с эпохой ∎дотком∎ и ее печальным завершением. Тем не менее, сегодня на волне чрезвычайно продолжительного бычьего рынка акции интернет-компаний демонстрируют одни из лучших показателей на Уолл-стрит.

Согласно его данным, MSCI World Technology Index добавил $5,7 трлн рыночной капитализации с февраля 2009 г. Десять лет назад весь сектор не превышал $1,5 трлн.

С фундаментальной точки зрения существует различие между нынешним и прошлым ∎бумом доткомов∎. В 1999 г. интернет-компании были обособленной группой и мало кто из них в реальности зарабатывал деньги.

В 2018 г. трудно найти серьезные различия между интернет и любой другой компанией. Более того, такие известные гиганты, как Apple и Amazon перестали даже классифицироваться как ∎технологические∎, а больше считаются как ∎потребительские∎ компании.

Тем не менее, инвесторы в очередной раз платят чрезмерно высокие цены за компании, которые получают очень небольшую или вообще никакую прибыль.

- 1. RSI (индекс относительной силы) рынка сегодня такой же высокий, как перед доткомовским крахом и намного выше, чем непосредственно перед финансовым кризисом 2008 г.

- 2. Несмотря на массовый обратный выкуп акций и снижение расходов за счет сокращения зарплаты и занятости, доходы выросли лишь на $11 на акцию с пикового уровня рынка в 2007 г. Другими словами, несмотря на продолжающиеся бычьи комментарии о невероятных доходах, их годовой темп роста в реальности составляют лишь 1,14%.

Верите ли вы в существование пузыря в технологических акциях или на рынке - на самом деле, не важно. Есть много аргументов как ∎за∎, так и ∎против∎.

Однако в итоге что-то неожиданное, неизвестное или просто ранее отвергнутое крушило инвесторов. Вот почему утверждение, что ∎на этот раз не так, как в прошлый раз∎ неуместно.

Сегодня инвесторы думают только о спекуляции ∎электронно торгуемых кусочков бумаги∎ в надежде, что со временем их стоимость увеличится.

Сейчас ∎бычий сценарий∎ все еще популярен на рынке. СМИ продолжают ругать всех тех, кто осмеливаются указывать на реальные риски. Но истина в том, что ∎на этот раз все действительно по-другому∎.

Когда катастрофа в итоге наступит, приведшие к ней причины будут иными, чем в прошлом, но результат останется тем же.

")

")

")

")