13 апреля 2016, 22:18

13 апреля 2016, 23:18

14 апреля 2016, 00:18

14 апреля 2016, 01:18

14 апреля 2016, 02:18

14 апреля 2016, 03:18

14 апреля 2016, 04:18

14 апреля 2016, 05:18

14 апреля 2016, 06:18

14 апреля 2016, 07:18

14 апреля 2016, 08:18

Корпоративный долг США может помешать планам ФРС

Политика "дешевых денег" Федеральной резервной системы США "смазала колеса" экономики страны и подстегнула увеличение количества операций обратного выкупа (buyback) и рост операций по слиянию и поглощению.

Политика "дешевых денег" Федеральной резервной системы США "смазала колеса" экономики страны и подстегнула увеличение количества операций обратного выкупа (buyback) и рост операций по слиянию и поглощению.

Однако, как только корпоративный долг разрастется относительно таких уровней, которые не были зафиксированы со времен Великой рецессии, в ФРС обнаружат, что повышение ставок в таких условиях - это самоубийственная мера.

На этом фоне у инвесторов есть все основания для беспокойства в отношении политики "дешевых денег", считает главный экономист Deutsche Bank в США Джозеф Ла Воргна.

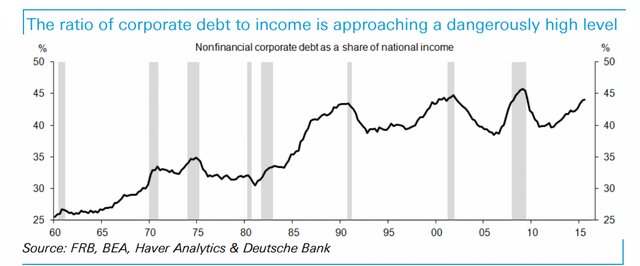

"Сейчас отношение долга в нефинансовом корпоративном секторе к национальному доходу составляет почти 45%, а это предполагает, что корпоративные долги не в очень хорошей форме", - отметил Ла Воргна.

ФРС начала свою серию программ количественного смягчения в конце 2008 года, долг нефинансовых американских компаний вырос почти на $2 трлн, свидетельствуют данные Федерального резервного банка Сент-Луиса.

ФРС начала свою серию программ количественного смягчения в конце 2008 года, долг нефинансовых американских компаний вырос почти на $2 трлн, свидетельствуют данные Федерального резервного банка Сент-Луиса.

"Получается, что ФРС не удастся сильно повысить ставки по сравнению с их нынешним уровнем", - заявил Ла Воргна.

Несмотря на то, что в целом на данный момент уровень потребительских расходов и сокращение доли заемных средств обнадеживают, однако, все это совершенно не относится к американским корпорациям.

Рост занятости опережает экономический рост, на это указывает падение производительности труда второй квартал подряд. И если экономический рост останется довольно слабым, ФРС, скорее всего, и дальше продолжит откладывать повышение процентных ставок, считает Ла Воргна.

Во вторник главный экономист МВФ Морис Обстфельд заявил, что мировая экономика находится на краю обрыва. С другой стороны, если начнется более сильный, чем ожидалось рост экономики, финансовые условия, вероятно, ужесточатся на фоне роста доллара из-за снижения темпов роста в других странах, отметил экономист Deutsche Bank.

"Это явление, в сочетании с фактом того, более высокие ставки могут значительно повысить расходы на корпоративные заимствования, должно существенно ограничить потенциал повышения ставки ФРС. Получается, что ФРС не сможет значительно повысить ставки по сравнению с их нынешним уровнем", - отметил Обстфельд.

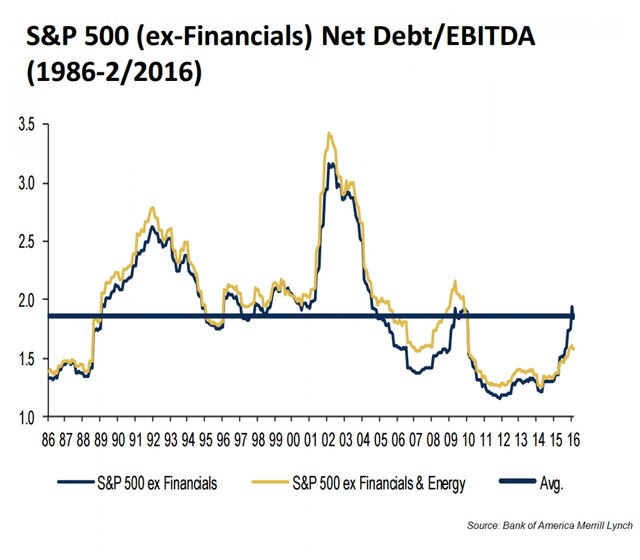

Даже при сравнении уровня долга компаний, входящих в индекс S&P 500 с показателем EBITDA, в недавней записке от Банка Merrill Lynch было отмечено, что соотношение долга и EBITDA также вернулось к уровням, которых не было зафиксировано с периода рецессии.

Высокие уровни долга на фоне того, как ФРС пытается перекрыть поступление легких денег, не сулит ничего хорошего. В понедельник на горизонте может замаячить перспектива резкого роста числа дефолтов по корпоративным долгам в США, предупредили Deutsche Bank и Moody ' s.

Высокие уровни долга на фоне того, как ФРС пытается перекрыть поступление легких денег, не сулит ничего хорошего. В понедельник на горизонте может замаячить перспектива резкого роста числа дефолтов по корпоративным долгам в США, предупредили Deutsche Bank и Moody ' s.

Однако, как только корпоративный долг разрастется относительно таких уровней, которые не были зафиксированы со времен Великой рецессии, в ФРС обнаружат, что повышение ставок в таких условиях - это самоубийственная мера.

На этом фоне у инвесторов есть все основания для беспокойства в отношении политики "дешевых денег", считает главный экономист Deutsche Bank в США Джозеф Ла Воргна.

"Сейчас отношение долга в нефинансовом корпоративном секторе к национальному доходу составляет почти 45%, а это предполагает, что корпоративные долги не в очень хорошей форме", - отметил Ла Воргна.

"Получается, что ФРС не удастся сильно повысить ставки по сравнению с их нынешним уровнем", - заявил Ла Воргна.

Несмотря на то, что в целом на данный момент уровень потребительских расходов и сокращение доли заемных средств обнадеживают, однако, все это совершенно не относится к американским корпорациям.

Рост занятости опережает экономический рост, на это указывает падение производительности труда второй квартал подряд. И если экономический рост останется довольно слабым, ФРС, скорее всего, и дальше продолжит откладывать повышение процентных ставок, считает Ла Воргна.

Во вторник главный экономист МВФ Морис Обстфельд заявил, что мировая экономика находится на краю обрыва. С другой стороны, если начнется более сильный, чем ожидалось рост экономики, финансовые условия, вероятно, ужесточатся на фоне роста доллара из-за снижения темпов роста в других странах, отметил экономист Deutsche Bank.

"Это явление, в сочетании с фактом того, более высокие ставки могут значительно повысить расходы на корпоративные заимствования, должно существенно ограничить потенциал повышения ставки ФРС. Получается, что ФРС не сможет значительно повысить ставки по сравнению с их нынешним уровнем", - отметил Обстфельд.

Даже при сравнении уровня долга компаний, входящих в индекс S&P 500 с показателем EBITDA, в недавней записке от Банка Merrill Lynch было отмечено, что соотношение долга и EBITDA также вернулось к уровням, которых не было зафиксировано с периода рецессии.

")