15 мая 2018, 22:14

15 мая 2018, 23:14

16 мая 2018, 00:14

16 мая 2018, 01:14

16 мая 2018, 02:14

16 мая 2018, 03:14

16 мая 2018, 04:14

16 мая 2018, 05:14

16 мая 2018, 06:14

16 мая 2018, 07:14

16 мая 2018, 08:14

Новая бизнес-модель Роснефти оказалась успешна

Май для акционеров Роснефти ознаменовался потоком положительных корпоративных новостей, которые позволяют сделать вывод о начале нового витка развития в бизнес-модели компании.

Москва, 15 мая - "Вести.Экономика" Май для акционеров Роснефти ознаменовался потоком положительных корпоративных новостей, которые позволяют сделать вывод о начале нового витка развития в бизнес-модели компании.

Менеджмент смещает вектор движения с экспансии на повышение стоимости самого бизнеса, то есть, выражаясь финансовым терминам, старается обеспечить рост Valuation.

Ключевым факторов для подобного вывода стало сообщение от 1 мая, что Роснефть вносит дополнительные изменения к своей стратегии "Роснефть-2022". Усилия будут направлены по 3 ключевым направлениям, в частности: усовершенствование инвестиционного процесса, сокращение оборотного капитала, оптимизация портфеля активов. Для закрепления рыночного эффекта и повышения доходности для акционеров было предложено провести процедуру buy back с рынка в период 2018-2020 гг. на $2 млрд.

Подобное сообщение увязывается с другим важным событием, как отказ от сделки с китайской CEFC в пользу суверенного фондов Катара QIA. Лояльность партнеров должна поддерживаться не только высокими дивидендными выплатами, но и ростом бизнеса. Напомним, Совет директоров "Роснефти" рекомендовал 26 апреля выплатить дивиденды в размере 6,65 руб. на акцию, что соответствует 50% чистой прибыли по стандартам МСФО.

Подобное сообщение увязывается с другим важным событием, как отказ от сделки с китайской CEFC в пользу суверенного фондов Катара QIA. Лояльность партнеров должна поддерживаться не только высокими дивидендными выплатами, но и ростом бизнеса. Напомним, Совет директоров "Роснефти" рекомендовал 26 апреля выплатить дивиденды в размере 6,65 руб. на акцию, что соответствует 50% чистой прибыли по стандартам МСФО.

Следующим фактором является корпоративная отчетность компании за 1 кв. 2018 года, 14 мая был представлены производственные и финансовые результаты. Корпоративный пресс- релиз полон статистических показателей.

С производственной точки зрения Роснефть остается лидером по добыче углеводород в РФ. Отметим, средний уровень добычи нефти компанией в 1 квартале 2018 года составил 5,71 млн. баррелей в сутки, что практически соответствует уровню 4 кв. 2017 года. На 22% увеличился ввод новых горизонтальных скважин по сравнению с 1 кв. 2017 г.

С производственной точки зрения Роснефть остается лидером по добыче углеводород в РФ. Отметим, средний уровень добычи нефти компанией в 1 квартале 2018 года составил 5,71 млн. баррелей в сутки, что практически соответствует уровню 4 кв. 2017 года. На 22% увеличился ввод новых горизонтальных скважин по сравнению с 1 кв. 2017 г.

Продолжается развитие новых крупных проектов, таких как Кондинское, Юрубчено-Тохомское и Среднеботуобинское. Добыча углеводородов в сутки по ним превысила 100 тыс. баррелей.

Уровень добычи газа в 1 кв. 2018 г. составил 16,87 млрд куб. м, что на 2,0% по сравнению с аналогичным периодом 2017 г. Введенные в эксплуатацию 5 скважин на газовом месторождение Zohr на шельфе Египта обеспечивают добычу на уровне 21 млн куб. м в сутки.

Финансово Роснефть также демонстрирует сильные показатели. Произошло существенное улучшение операционной деятельности, в частности , вырос свободный денежный поток до 142 млрд. руб., чистая прибыль составила 81 млрд, руб., показатель EBITDA 385 млрд. руб. плюс 15,6% , сократился уровень краткосрочных обязательств на 49%.

Финансово Роснефть также демонстрирует сильные показатели. Произошло существенное улучшение операционной деятельности, в частности , вырос свободный денежный поток до 142 млрд. руб., чистая прибыль составила 81 млрд, руб., показатель EBITDA 385 млрд. руб. плюс 15,6% , сократился уровень краткосрочных обязательств на 49%.

Обращает так же на себя внимание история отношений с венесуэльской PDSA, которая за январь - март 2018 года смогла уменьшить долг по поставке нефтепродуктов перед Роснефтью на $600 млн. с $4,6 млрд до $4 млрд.

При учете всех перечисленных факторов у компании сложились все условия для роста капитализации.

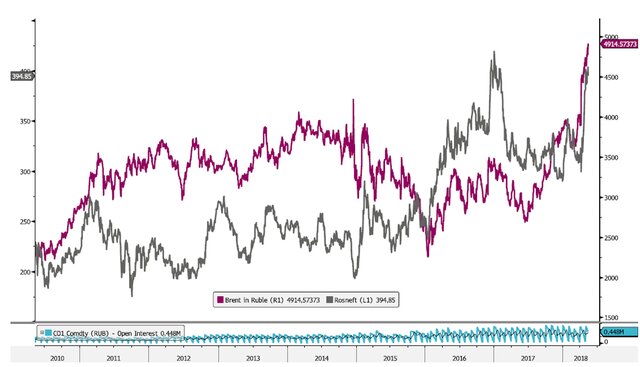

Вероятные сомнения будут сняты после годового собрания акционеров, где руководство предоставить развернутый план развития и прояснит свою позицию по достижению целевых показателей. Кроме этого, станет понятно, насколько оправдались прогнозы аналитиков в отношении котировок на черное золото, ведь цена на нефть, номинированная в рублях, еще никогда не была на таких уровнях.

Начальник отдела инвестиционного консультирования КИТ Финанс Брокер, Владимир Капустянский

Менеджмент смещает вектор движения с экспансии на повышение стоимости самого бизнеса, то есть, выражаясь финансовым терминам, старается обеспечить рост Valuation.

Ключевым факторов для подобного вывода стало сообщение от 1 мая, что Роснефть вносит дополнительные изменения к своей стратегии "Роснефть-2022". Усилия будут направлены по 3 ключевым направлениям, в частности: усовершенствование инвестиционного процесса, сокращение оборотного капитала, оптимизация портфеля активов. Для закрепления рыночного эффекта и повышения доходности для акционеров было предложено провести процедуру buy back с рынка в период 2018-2020 гг. на $2 млрд.

Следующим фактором является корпоративная отчетность компании за 1 кв. 2018 года, 14 мая был представлены производственные и финансовые результаты. Корпоративный пресс- релиз полон статистических показателей.

Продолжается развитие новых крупных проектов, таких как Кондинское, Юрубчено-Тохомское и Среднеботуобинское. Добыча углеводородов в сутки по ним превысила 100 тыс. баррелей.

Уровень добычи газа в 1 кв. 2018 г. составил 16,87 млрд куб. м, что на 2,0% по сравнению с аналогичным периодом 2017 г. Введенные в эксплуатацию 5 скважин на газовом месторождение Zohr на шельфе Египта обеспечивают добычу на уровне 21 млн куб. м в сутки.

Обращает так же на себя внимание история отношений с венесуэльской PDSA, которая за январь - март 2018 года смогла уменьшить долг по поставке нефтепродуктов перед Роснефтью на $600 млн. с $4,6 млрд до $4 млрд.

При учете всех перечисленных факторов у компании сложились все условия для роста капитализации.

Вероятные сомнения будут сняты после годового собрания акционеров, где руководство предоставить развернутый план развития и прояснит свою позицию по достижению целевых показателей. Кроме этого, станет понятно, насколько оправдались прогнозы аналитиков в отношении котировок на черное золото, ведь цена на нефть, номинированная в рублях, еще никогда не была на таких уровнях.

Начальник отдела инвестиционного консультирования КИТ Финанс Брокер, Владимир Капустянский

")

")

")